カードローンの借入残高が130万円ある状況で、なぜNISAでS&P 500積立を続けるのか。30代エンジニアが実践する守りの投資戦略を公開します。負債返済と資産形成を並行するための論理的な判断基準や、金利差を利用したリスク管理の考え方を実体験に基づき解説します。

1.負債を抱えながら投資を続ける守りの決断

ブログの収益化や資産形成を目指す過程において、負債の存在は避けて通れない課題となる場合があります。30代のエンジニアとして将来を見据えたとき、目先の借入返済と長期的な資産形成のどちらを優先すべきか、多くの方が悩む論点です。

私は現在、約130万円のカードローンを抱えながらも、NISA(少額投資非課税制度)での積立投資を停止せずに継続しています。一般的には借金返済が最優先とされますが、あえて両立を選択しているのは、それが私の掲げる守りの投資戦略に合致するからです。

負債と投資を並行する論理的理由

借入がある状態で投資を続ける選択は、資産全体のバランスを最適化する守りの戦略になり得ます。すべての余剰資金を返済のみに充てると、長期的な複利効果を得る機会を完全に失ってしまう恐れがあるためです。

例えば、15%の金利で資金を借りている一方で、投資の期待利回りが7%程度であれば、数学的には返済を優先するのが正解です。しかし、家計全体のキャッシュフローを考慮すると、手元の現金をすべて手放すことは、予期せぬトラブルへの対応力を下げるリスクがあります。

したがって、返済のペースを維持しつつ、少額でも投資の入金力を絶やさない判断が、長期的な資産形成において有効だと考えています。

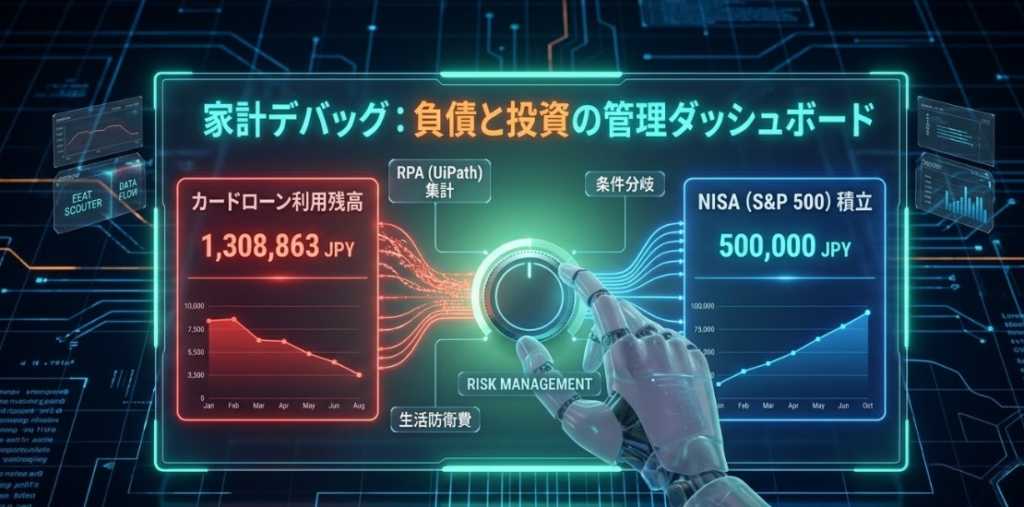

2026年3月現在の家計デバッグ報告

私の現在の財務状況を、一部公開します。客観的な数値を直視することは、エンジニアがシステムのログを解析する作業と同様に、改善の第一歩となるからです。

負債状況

- 対象:カードローン

- 利用残高:約130万円

- 返済状況:毎月、計画的に約定返済を実行中

現在の投資戦略

- 口座:NISA(成長投資枠・つみたて投資枠)

- 対象:S&P 500(米国株式インデックス)

- 目的:10年、20年スパンでの資産拡大と分配金確保

この130万円という負債は、過去の判断ミスや生活環境の変化によって積み上がったものです。しかし、過去を悔やむのではなく、現状の数値をデバッグの対象として捉えています。負債という負の資産と、株式という正の資産を同時に運用することで、市場の変動に耐える守りの姿勢を養っています。

| 時期 | 状態・マイルストーン | 残高推移(概算) |

| 2026年3月 | シミュレーション開始 | 1,300,000円 |

| 2026年4月 | 個別面談 | 1,280,000円 |

| 2027年1月 | 生活防衛費の確保完了 | 1,000,000円 |

| 2028年1月 | 投資元本と負債の均衡 | 650,000円 |

| 2029年1月 | 完済フェーズへの移行 | 300,000円 |

| 2030年1月 | カードローン完済 | 0円 |

なぜインデックス投資の優位性

投資先としてS&P 500を選んでいるのは、米国を代表する500社の成長に分散投資ができるためです。個別株の選定に時間を溶かすよりも、市場平均に連動するインデックス投資を行うほうが、本業やブログ運営にリソースを割きたいエンジニアにとって効率的だと私は思います。

Google AdSense合格に向けたサイト改善とサーチコンソールでのエラー解決記録

S&P 500 Index 公式概要(S&P Global)

エンジニアが実践する3つのリスク管理術

負債を抱えながらの投資は、薄氷を踏むような緊張感が伴います。そのため、以下の3つの手法を組み合わせて、システム的なリスクヘッジを行っています。

①RPA(UiPath)による収益、支出の可視化

家計の管理を属人的な作業にせず、自動化の仕組みを導入しています。銀行口座やカードの利用明細を自動で集計し、毎月のキャッシュフローをダッシュボード化することで、異常値に即座に気づける体制を整えました。

②生活防衛費の最低ライン設定

投資に回す資金とは別に、半年分の生活費を現金で確保することを目標としています。負債があるからといって生活防衛費を削ると、システムのバッファがない状態になり、些細な不具合で家計が破綻する可能性があるからです。

③金利差を考慮した繰り上げ返済のトリガー設定

市場が暴落したときや、ボーナスなどの臨時収入があったとき、どの程度の割合を返済に回し、どの程度を買い増しに使うかの「条件分岐」をあらかじめ定義しています。感情に左右されず、定義したアルゴリズムに従って行動することが、守りの投資における核心です。

負債返済と投資の両立がもたらす心理的守り

論理的な数値だけでは語れない、メンタル面でのメリットも存在します。投資を完全にストップしてしまうと、市場の動きに対する感度が鈍り、再開する際、心理的なハードルが極めて高くなってしまうからです。

毎月少額でもS&P 500を買い続けることは、自身の資産が市場と共に成長している実感を維持することに繋がります。継続しているという事実が、130万円の負債と向き合う際の心の支えとなり、冷静な判断を支える一助となります。

4月の個別面談に向けた展望

今後の大きなマイルストーンとして、4月に予定している不動産投資会社との個別面談があります。現在はカードローンの返済を優先していますが、将来的には不動産という実物資産をポートフォリオに組み込み、収益の多角化を図る計画です。

そのためには、現在の負債比率を下げ、銀行融資を受けられる健全な財務体質へと改善していく必要があります。今回のNISA継続の判断も、不動産投資に向けた長期的な資産運用の練習と位置づけています。

健全なポートフォリオへのロードマップ

負債を早期に解消しつつ、投資による資産拡大も諦めない姿勢が、エンジニアとしての私の答えです。ブログ運営による副業収益を最大化し、その利益を返済と投資のブーストに充てることで、最短距離で財務の健全化を目指します。

借入という課題をバグとして修正しながら、投資という新機能を実装し続ける。このプロセスこそが、30代エンジニアが体現すべき自動化と守りの投資の形であると考えています。

今後も、返済の進捗や投資の結果を定期的に本ブログで公開していきます。同じような状況に置かれている方の、ひとつの判断材料になれば幸いです。

コメント